1- ضریب تعیین چیست؟

ضریب تعیین که به آن ضریب تشخیص نیز گفته می شود (Coefficient of Determination)، و تقریبا همه جا با علامت R۲ نمایش داده می شود، معروف ترین معیار سنجش نیکویی برازش مدل است و عبارتست از : مجذور ضریب همبستگی بین y و ý (یعنی توان دوم ضریب همبستگی بین مقادیر واقعی متغیر وابسته و مقادیر برآورد شده حاصل از مدل).

بنا بر تعریف، ضریب همبستگی می بایست بین 1- و 1 قرار گیرد. در نتیجه R۲ که توان دوم آن است بین صفر و یک قرار خواهد داشت. اگر این همبستگی زیاد باشد، مدل داده ها را خوب برازش کرده است، در حالی که اگر همبستگی پایین (نزدیک به صفر) باشد، مدل برازش خوبی از داده ها ارائه نداده است.

در حقیقت “ضریب تعیین” بیانگر نسبت تغییرات توضیح داده شده (ESS) به تغییرات کل (TSS) است:

R۲ = ESS / TSS = (TSS – RSS) / TSS = 1 – (RSS / TSS)

که RSS تغییرات باقیمانده ها (جملات خطا) مدل است.

عبارت فوق نشان می دهد که R۲ بیانگر قدرت توضیح دهندگی یا ضریب خوبی مدل است.

2- ضریب همبستگی بین متغیر وابسته و مقادیر پیش بینی شده آن

ریشه دوم ضریب تعیین را ضریب همبستگی بین y (متغیر وابسته مدل رگرسیون) و ý (مقدارهای پیش بینی شده برای y) می نامند. هر چه مقدار این ضریب بیشتر باشد، همبستگی بین متغیر وابسته و مقادیر پیش بینی شده آن بیشتر خواهد بود و مدل رگرسیون بهتری برازش شده است.

3- بیان گرافیکی از مفهوم ضریب تعیین ( R۲ )

در خصوص نمایش گرافیکی از ضریب تعیین مطلب زیر را از سایت دست مردی بسیار جالب یافتیم. لذا این بخش را از سایت مذکور نقل می کنیم.

تصویر زیر نمودار پراکنش مقادیر برازش شده یا پیش بینی شده ( ý ) را در مقابل مقادیر متغیر وابسته (y) را نشان می دهد:

مدل رگرسیون سمت چپ R۲=۳۸.۰% و مدل سمت راست دارای R۲=۸۷.۴% است. مقدار ضریب تعیین بالاتر نشان می دهد که در مدل رگرسیونی مقدار مشاهده شده به خط برازش شده نزدیک تر هستند. از لحاظ تئوری اگر R۲=۱۰۰.۰% شود تمامی مقادیر مشاهده شده با مقادیر برازش شده یکسان خواهند بود و همه نقاط داده ها بر روی خط برازش شده قرار خواهند گرفت.

4- نیکویی برازش چیست

لازم است که همواره شاخص هایی برای سنجش چگونگی و میزان دقت برازش داده ها، بوسیله مدل های رگرسیونی داشته باشیم. به عبارت دیگر مایلیم برای سوال زیر، یک پاسخ داشته باشیم:

مدل رگرسیون شامل متغیرهای توضیحی تا چه حد توانسته است تغییرات در متغیر وابسته را توضیح دهد؟

معیارهایی به نام “نیکویی برازش” وجود دارند که برای آزمون چگونگی و میزان دقت برازش داده ها توسط تابع رگرسیون مورد استفاده قرار می گیرند.

ضریب تعیین یکی از معروف ترین شاخص های نیکویی برازش است.

5- معایب ضریب تعیین به عنوان شاخص نیکویی برازش

محاسبه R۲ یا ضریب تعیین آسان و تفسیر آن ساده است، ولی با این حال این معیار معروف نیکویی برازش معایبی نیز به شرح زیر دارد:

1-5- عیب اول

R۲ بر حسب تغییرات y نسبت به ý تعریف می شود؛ حال اگر مقادیر و متغیر وابسته کمی تغییر کند، حتی اگر مدل حاصله نسبت به مدل قبلی تفاوت چندانی نداشته باشد و RSS (تغییراتی که مدل قادر به توضیح آن نیست) دو مدل نیز برابر باشد، R۲ تغییر می کند. بنابراین، مقایسه R۲ در مدل هایی که متغیر وابسته متفاوت دارند معقول نیست.

2-5- عیب دوم

اگر متغیرهای توضیحی (X ها) بیشتری وارد مدل شوند، R2 افزایش می یابد و یا ثابت می ماند. زیرا متغیر اضافه شده جدید، نقشی هر چند کم در تبیین متغیر y خواهد داشت. این ویژگی، R۲ را به عنوان معیاری جهت انتخاب مدل و متغیرهای آن، غیر معقول جلوه می دهد.

3-5- عیب سوم

برای رگرسیون های سری زمانی (بر خلاف رگرسیون های مقطعی)، R۲ می تواند بیش از حد نشان داده شود و بنابراین برای تمایز بین مدل ها R۲ معیار خوبی نخواهد بود، چرا که رده گسترده ای از مدل ها، مقادیر R۲ بالایی دارند.

منظور از رگرسیون سری زمانی، مدل رگرسیون با داده های سری زمانی است. برای آشنایی کامل با انواع داده ها در اقتصاد سنجی و شیوه ورود داده ها به نرم افزار ایویوز، این صفحه را ملاحظه نمایید: آموزش ورود انواع داده ها به EViews

6- ضریب تعیین تعدیل شده

به منظور اجتناب از عیب دوم، تعدیلی روی ضریب تعیین صورت می گیرد به این طریق که، کاهش درجه آزادی بوجود آمده ناشی از افزایش متغیرهای اضافی، که در محاسبه ضریب تعیین لحاظ نمی شود، در نظر گرفته می شود (زیرا با افزایش متغیرهای توضیحی (X ها) جدید به مدل، درجه آزادی کاهش می یابد).

این R۲ جدید یا ضریب تعیین تعدیل شده به صورت زیر تعریف می شود:

adj. R۲ = 1 – { (T-1)/(T-k) * (1- R۲ ) }

در این صورت با اضافه شدن یک متغیر مستقل جدید به مدل، تعداد پارامترها (k) افزایش می یابد و اثر افزایش R۲ را خنثی می کند. بنابراین در مدل سازی، R۲ تعدیل شده می تواند به عنوان ابزار تصمیم گیری، جهت تعیین وجود یا عدم وجود متغیر مورد نظر، در مدل استفاده شود. اگر با اضافه شدن متغیر مستقل به مدل، R۲ تعدیل شده افزایش یابد، متغیر اضافه شده در مدل باقی می ماند و اگر R۲ تعدیل شده کاهش یابد، متغیر از مدل حذف می شود.

1-6- معایب ضریب تعیین تعدیل شده

البته هنوز مشکلاتی در رابطه با حداکثر سازی R۲ تعدیل شده به عنوان معیار انتخاب مدل وجود دارد؛ اصلی ترین مشکل این است که این معیار بسیار انعطاف پذیر یا به اصطلاح “نرم” است و لذا محققان با پیروی از آن به یک مدل بزرگ، با تعداد زیادی متغیر مستقل می رسند که بیشتر متغیرهای آن به صورت مرزی معنا دارند یا اصلا معنا دار نمی باشند.

اگر مدل رگرسیون، عرض از مبدا داشته باشد، حداقل مقدار R۲ صفر خواهد شد، اما بدون وجود عرض از مبدا در مدل، ممکن است مقدار R۲ منفی شود. در حالی که اگر مدل، داده ها را به شکل ضعیفی برازش کند و مدل دارای عرض از مبدا نیز باشد، امکان منفی شدن R۲ تعدیل شده وجود دارد. این مورد نیز از معایب ضریب تعیین تعدیل شده است.

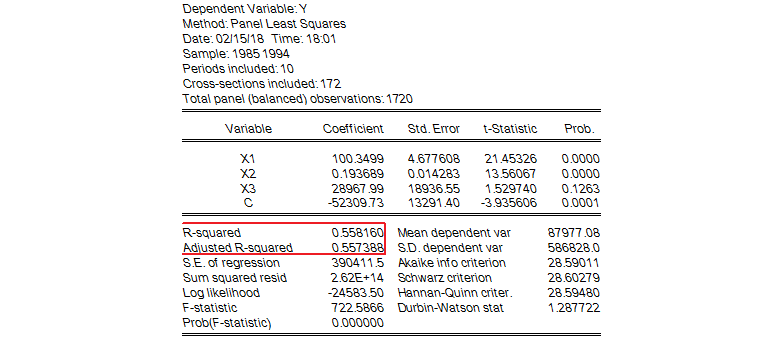

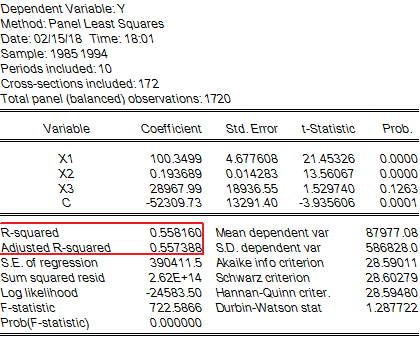

7- ضریب تعیین در خروجی نرم افزار ایویوز و تفسیر آن

در خروجی های نرم افزار ایویوز، ضریب تعیین با نام R-squared و ضریب تعیین تعدیل شده با نام Adjusted R-squared نمایش داده می شود. تصویر زیر یک نمونه خروجی نرم افزار ایویوز (مدل رگرسیون پانل دیتا) را نشان می دهد و ضریب تعیین در آن مشخص شده است:

در مدل داده های تابلویی فوق، متغیر Y متغیر وابسته و متغیرهای X1 , X2 , X3 متغیرهای مستقل یا توضیحی هستند. (توجه شود که صفر تا صد مفهوم داده های پانل یا تابلویی را در این صفحه می توانید مطالعه نمایید: تحلیل داده های پانل)

در خروجی فوق، از آنجایی که مقدار احتمال برای متغیرهای X1 و X2 کمتر از 0.05 می باشد، این متغیرهای دارای تاثیر معنی داری بر روی متغیر Y دارند.

معمولا به جای ضریب تعیین، ضریب تعیین تعدیل شده تفسیر می گردد. تفسیر R۲ تعدیل شده فوق به قرار زیر است:

از آنجایی که ضریب تعیین تعدیل شده برابر 0.557 می باشد، نتیجه گرفته می شود که 55.7 درصد از تغییرات در متغیر وابسته Y توسط مدل فوق (متغیرهای X1, X2, X3) تبیین و توضیح داده شده است.

8- چگونگی بررسی خود همبستگی بین باقیمانده ها؟

حال که صحبت از ضریب تعیین به عنوان یک شاخص نیکویی برازش و تحلیل خروجی ایویوز شد، ممکن است این سوال پیش آید که خود همبستگی بین باقیمانده ها (جملات خطای مدل) را که آن هم یک شاخص نیکویی برازش است، می توان بررسی کرد؟

پاسخ سوال فوق را با استفاده از روش آماره دوربین واتسون در صفحه دیگری از سایت به صورت مفصل آورده ایم. برای مطالعه این صفحه را ببینید: بررسی خود همبستگی باقیمانده ها با آماره دوربین واتسون

9- آیا این امکان وجود دارد که در یک فیلم به صورت کامل شاخص های نیکویی برازش را ببینم؟

بله.

ضریب تعیین و آزمون خودهمبستگی باقیمانده ها با استفاده از آماره دوربین واتسون، دو مورد از چندین مورد آزمون لازم برای بررسی پیش فرضهای رگرسیون پانل دیتا می باشد. برای مشاهده آموزش ویدئویی کامل نحوه بررسی آزمون های نیکویی برازش این بسته آموزشی “اطمینان شرق” را ببینید:

تحلیل نتایج رگرسیون و آزمون های لازم برای اطمینان از اعتبار نتایج

در این ویدئو این آزمونها به تفصیل آموزش داده شده است {برای داده های ترکیبی (پانل)}: معنی داری کلی مدل رگرسیون، ضریب تعیین، همخطی VIF، ناهمسانی واریانس آزمون وایت، نرمال بودن باقیمانده ها.

امیدوارم توانسته باشم مفهوم ضریب تعیین را بیان کرده باشم. چنانچه سوالی هست در بخش دیدگاه در پایین این صفحه مطرح نمایید، پاسخ خواهیم داد (درج دیدگاه نیازی به عضویت در سایت ندارد).

سلام و وقت بخیر. ببخشید سوالی داشتم از حضورتون اگر ضریب مسیر مثبت و مقدار قابل قبولی باشد و تی اماره هم بیشتر از ۱.۹۶ باشد اما ضریب تعیین کمتر از ۰.۱۹ دربیاید آن فرضیه رد می شود؟

سلام

اگر منظورتان از ضریب مسیر، ضریب متغیر مستقل در مدل رگرسیون باشد، پاسخ شما به قرار زیر است:

اگر مقدار آماره تی بیشتر از 1.96 باشد، آن متغیر در مدل رگرسیون شما دارای اثر معنی داری بر متغیر وابسته است. بنابراین اگر فرضیه شما عدم معنی داری تاثیر آن متغیر باشد، فرضیه رد می شود.

کلا ضریب تعیین چیزی نیست که از آن در تایید یا رد فرضیه استفاده شود. بلکه معیار نیکویی برازش است. ضریب تعیین 0.19 پایین است اما بهرحال گاه وقتی چاره ای نیست و با همین وضعیت نتیجه گیری انجام می شود. معمولا انتظار است ضریب تعیین از 0.4 و 0.5 بالاتر باشد.

سلام

اگر دریک رگرسیون که یک متغیر مستقل و یک متغیر وابسته داریم R2 تعدیل شده منفی شود ( منفی 018/ ) چه معنایی دارد؟

سلام؛ نشان دهنده این است که مدل اصلا برازش ندارد و هیچ رابطه ای بین دو متغیر قابل تصور نیست.

بهتر است داده های پرت را در فایل اکسل داده ها شناسایی و حذف کنید.

سلام وقتتون بخیر

اگر R تعدیل شده منفی باشه درحالیکه 4 تا متغیر مستقل داشته باشم و یک متغیر وابسته باید چکار کنم؟ بازم باید داده های پرتم حذف کنم؟ اخه من رو افراد نخبه کار کردم و کلا 10 تا نمونه دارم

سلام. رگرسیون با 10 تا داده قابل انجام نیست. تعداد نمونه خیلی کم است

با سلام ممنون از مطالب مفیدتون. در جدول معناداری ضرایب رگرسیون نقش آماره t چیست و میزان آن چه تاثیری بر مدل رگرسیون دارد؟

و در جدول معناداری رگرسیون مفاهیم مجموع توانهای دوم و میانگین توانهای دوم و F دقیقا چیست و میزان آنها چه تاثیری بر مدل دارد؟

سلام و ارادت؛ در جداول برآورد مدل در ایویوز، جلوی هر متغیر مستقل رگرسیون، آماره تی نوشته شده و بعد از آن نیز مقدار پی ولیو مربوطه. تفسیر آماره به تنهایی مقدور نیست اما بر اساس پی ولیو می توان به معنی دار بودن یا معنی دار نبودن آن متغیر در مدل پی برد. اگر کمتر از 0.05 باشد پی ولیو، آن متغیر معنی دار است در رگرسیون.

مجموع توانهای دوم مساله ای است که به نحوه محاسبه آماره F و ضریب تعیین برمی گردد و لازم نیست به جزئیات آن بپردازید. اما آماره F خیلی مهم است و نشان می دهد که آیا در مجموع مدل رگرسیون معنی دار هست یا خیر. توجه شود که در بالا به معنی داری یک متغیر اشاره کردم و حالا در خصوص معنی داری کل مدل رگرسیون صحبت می کنم. اگر پی ولیو مربوط به آماره F کمتر از 0.05 باشد، مدل رگرسیون در مجموع معنی دار می باشد.

سلام وقت بخیر من میخواستم بدونم در رگرسیون که با spss انجام میدیم چه کاری باید روی داده ها انجام داد تا درصد پیشبینی یا همون ضریب تعیین r2 یک متغیر روی متغیر دیگه رو بالا برد

سلام؛ فرایند کار و محاسبات ضریب تعیین آنقدر پیچیده است که نمی شود برای افزایش ضریب تعیین برنامه ریزی و کار خاصی انجام داد. نمی شود گفت تغییر در یک داده به چه تغییری در ضریب تعیین منجر می شود مگر با آزمون و خطا. اما در حالت کلی اگر داده های پرت را در هر متغیر مدل خود شناسایی و حذف کنید، احتمال اینکه ضریب تعیین بهتر شود زیاد است.

آموزش ویدئویی نحوه شناسایی و برخورد با داده های پرت:

https://www.eviews-iran.ir/product/outlier/

با سپاس از مطالب مفید و کاربردیتون

میخواستم بپرسم توی پایان نامه ارشد من ضریب تعیین 0/175 و ضریب تعیین تعدیل شده 0/154 امده

آیا این اعداد مناسب هستن برای دفاع؟

ممنون از راهنمائی

سلام؛ می شود گفت این مقدار ضریب تعیین پایین و کم است و نشان دهنده این است که تنها 15.4 درصد از تغییرات متغیر وابسته توسط مدل تبیین شده است. داده های پرت را شناسایی و حذف کنید و یا اینکه در متغیرهای مدل تغییراتی بدهید تا ضریب تعیین بهتر شود.

این آموزش ویدئویی در خصوص “تحلیل نتایج و نیکویی برازش” مناسب شماست:

https://www.eviews-iran.ir/product/analysis-goodness-of-fit/

باسلام وتشكرازوقتي كه مي گذاريد وازمطالب مفيدتون

سوال بنده اينكه وقتي بين متغيري مستقل ووابسته تاييدمعناداري اومده اما ضريب هاي تي اماره وضريب منفي پشت عدد هست اين ميشود رابطه منفي ومعنادار يا همان معكوس معنادار حالاتحليل اين چه ميشود اكر مثلا عملكرد كاركنان متغير مستقل وبهره وري سازمان وابسته باشد اين ضريب منفي در جدول چگونه تخليل ميشود؟ ممنون ميشم پاسخ بديد

سلام. خواهش

بله معنی دار و منفی بودن ضریب متغیر مستقل در رگرسیون به معنای رابطه منفی یا رابطه معکوس است. تحلیل در مثال شما: عملکرد کارکنان بر بهره وری سازمان تاثیر معنی دار و معکوس دارد. یعنی عملکرد کارکنان که افزایش یابد، بهره وری سازمان کاهش می یابد!

البته به نظر می رسد این رابطه نباید منفی باشد، و انتظار این نتیجه را نداریم. (داده ها احتمالا از دقت لازم برخوردار نیستند یا این مساله با توجه به نحوه محاسبه متغیرها توضیح خاصی دارد).

سلام. خسته نباشید. در عمل ضریب تعیین مناسب تر هست یا ضریب همبستگی؟ ممنون میشم توضیحی در این رابطه بدید.

سلام. این دو دو موضوع متفاوت از هم هستند. مثل تفاوت رگرسیون است با ضریب همبستگی.

ضریب تعیین و رگرسیون کاملتر از ضریب همبستگی پیرسون می باشد. مقالات این سایت ما برای اطلاعات بیشتر ببینید: spss-iran.ir

سلام

نرم افزار متلب دارد مقادیر منفی از ضریب تعیین (r_squared) در هنگام برازش نشان میدهد. این مقادیر منفی که بعضا از واحد بزرگتر هم هستند چه معنی دارند؟ در سوالات مطرح شده از منفی شدن ضریب تعیین تعدیل شده سوال شده بود اما در مورد من خودِ ضریب تعیین دارد منفی میشود.

با سپاس

مژگان خانم میشه خروجی ایویوزی رو که ضریب تعیین منفی شده رو اینجا بذارید

ممنون

سلام. چرا از یک نرم افزار آماری استفاده نمی کنید؟

مقادیر منفی ضریب تعیین نشان دهنده عدم برازش کامل مدل است

سلام ضمن تشکر از توضیحات کاملتون میشه لطف کنید یه خروجی ایویوز بذارین که R2 منفی شده باشه

سلام. حقیقتش من تا بحال مدلی خروجی نگرفتم که ضریب تعیین آن منفی بدست بیاد و الان نمونه ای ندارم.

بررسی وجود داده های پرت و حذف آتها اولین کاری است که قبل از خروجی گرفتن با ایویوز انجام می دهم. محاسبات صحیح متغیرها هم مهم است.

منده هم همین مشکل را دارم در نرم افزار ایویوز 9 تخمین میزنم و ضریب تایین و ضریب تایین تعدیل شده هر دو مقدار منفی دارند که این با مبانی ریاضی این دو هم خوانی ندارد و کاملا گیج شده ام.

برازش مدل شما خیلی ضعیف است.

اگر مدل رگرسیون، عرض از مبدا داشته باشد، حداقل مقدار R2 صفر خواهد شد، اما بدون وجود عرض از مبدا در مدل، ممکن است مقدار R2 منفی شود. در حالی که اگر مدل، داده ها را به شکل ضعیفی برازش کند و مدل دارای عرض از مبدا نیز باشد، امکان منفی شدن R2 تعدیل شده وجود دارد. این مورد از معایب ضریب تعیین تعدیل شده است.

با سلام در خروجی نرم افزار برای ظریب تعیین کدام قسمت جواب p value میتوان استفاده کرد

سلام. سوالتان مبهم است. ضریب تعیین یک عدد است و همانند آماره F نیست که پی ولیو داشته باشد.

سلام وقت تان بخیر!

در تحلیل داده ها نرم افرار ایویوس بخش احتمال داده ها اکثریت متغییرین منفی و 0.15 و امثال این عدد خارج میشود در صورتیکه ضریب تعیین 0.9875 است. این چی معنی میدهند؟

سلام. اگر منظورتان کوچک بودن ضرایب متغیرها است، این مشکلی ندارد و کوچک یا بزرگ بودن ضریب متغیرهای مدل رگرسیون برآورد شده هیچ ارتباطی با معنی دار بودن آنها (مقدار پی ولیو) ندارد.

ممکن است متغیری به دلیل کوچک بودن اعداد آن، ضریب کوچکی در معادله رگرسیون داشته باشد اما آن ضریب معنی دار باشد.

آنچه مهم است معنی دار ضریب (مقدار احتمال آن) است.

سلام

ببخشید من سوال داشتم در طراحی مدلم یک مدل دارم که بدون متغیر کنترل و مدل دیگه دارم که با متغیرهای کنترل هست… حالا استادم ازم خواسته که ضرایب مستقل رو در هر دو مدل باهم مقایسه کنم و علت این تفاوت رو بگم….ممکنه راهنمایی بفرمایید که با ورود متغیرهای کنترل در مدل ضریب متغیر مستقل کم میشه یا زیاد و این کم و زیاد شدن به چه علتی هست؟

سلام. قاعدتا با ورود متغیرهای کنترل به مدل، ضرایب سایر متغیرها نیز تغییر می کنند و ممکن است متغیری که معنی دار بوده از معنی داری خارج شود و یا بالعکس. که این تغییرات به خاطر نقشی است که متغیرهای کنترل بر روی سایر متغیر ها می گذارند و قاعده ای ندارد.

ضریب تعیین نیز افزایش خواهد یافت با ورود متغیر کنترل جدید.

با سلام

چطور میتونم از تک تک متغیرهایی که دارم نسبت به همدیگه در نرم افزار ایویوز همبستگی بگیرم؟؟؟؟

تعیین همبستگی در اکسل رو بلدم ولی چون تعدادشون بالاست ،خواستم بپرسم میشه با یه دستور همه رو در ایویوز انجام داد؟؟؟لطفأ راهنمایی بفرمایید.باتشکر

سلام. ابتدا اون چند متغیر را با هم به یک گروپ تبدیل کنید. بعد از منو زیر:

view -> covariance analysis

تیک همبستگی و مقدار احتمال آنرا بزنید، همبستگی را به صورت یک ماتریس ارائه می کند. این آموزش ویدئویی را دریافت نمایید:

https://www.eviews-iran.ir/product/panel-cointegration/

اگر در زمینه ورود داده به نرم افزار نیاز به آموزش داریم، آموزش ویدئویی ورود هر نوع داده به ایویوز را از این سایت تهیه نمایید:

https://www.eviews-iran.ir/product/panel-import/

سلام…

در ایویوز من وقتی میخوام خودهمبسنگی و واریانس باقیمانده رو حساب کنم برام توی گزینه های باقیمانده این دو گزینه نمیاد باید چیکار کنم؟ علتش چیه؟

سلام. روی متغیر باقیمانده که به نام resid در محیط کار ایویوز است اگر کار کنید این امکان وجود دارد که خودهمبستگی و واریانس آن را بررسی کنید. یا اینکه با دستوری سری زمانی باقیمانده ها را ایجاد کنید.

این آموزش ویدئویی را دریافت نمایید:

https://www.eviews-iran.ir/product/analysis-goodness-of-fit/

سلام

وقت بخیر سوالی داشتم

در جداول نتایج: منفی بودن tاماره و ضریب به چه معناست و زمانی که علامت یکی مثبت و دیگری منفی باشد رابطه معکوس یا مستقیم متغییر مستقل با متغییر وابسته به چه شکل تفسیر میشود؟؟

و دیگه اینکه مقدار این اعداد چه مفهومی داره؟؟

تشکر

مقدار متغیر t در جدول نتایج رگرسیون مفهوم خاصی ندارد. مهم علامت (مثبت منفی بودن) و معنی داری آن است که شما بر اساس آن فرضیات خود را تایید یا رد می کنید. و از ستون p-value یا prob بدست می آید. این بسته آموزشی را تهیه نمایید که مربوط به نحوه تصمیم گیری در خصوص قبول یا رد فرضیات است:

https://www.eviews-iran.ir/product/testing-hypothesis/

سلام. منفی بودن ضریب متغیری در رگرسیون به معنای آن است که آن متغیر با متغیر وابسته ارتباط معکوس دارد. البته وقتی این ضریب متغیر معنی دار نیست، مثبت یا منفی بودنش هم مهم نیست.

سلام. ممنون از توضیحات خوبتون.

فقط متوجه نشدم که منظور از داده های سری زمانی چیه. اگه ممکنه بیشتر توضیح دهید. (درمورد عیب سوم). با تشکر

سلام. مثال خوبی از داده های سری زمانی، نرخ تورم کشور طی 30 سال اخیر است. این متغیرها بر حسب زمان های مختلف (سال، ماه، روز . . .) هستند. یا نرخ بهره کشور طی 30 سال اخیر.

متشکرم.

سلام، در مدلی میزان pvalue خود مدل و عوامل بیشتر از 0.05 است و میزان ضریب تعیین 0.35 و ضریب تعیین تعدیل شده 0 است تحلیل نمودار باقیمانده ها نرمال بودن و مستقل بودن را تایید می کند. آیا مدل و نتایج قابل اعتماد است؟

سلام. پی ولیو کل مدل که بیشتر از 0.05 است یعنی که مدل معنی دار نیست و برازش ندارد. نتایج قابل اعتماد نیست

با سلام

اگر در یک مدل ARDL بدون عرض ا ز مبدا و بدون روند ،به حالت و جواب مورد دلخواه برسیم یعنی سازگاری ضرایب با تئوری فقط در این حالت تحقق یافته باشد ،ذکر عبارت ” بدون عرض از مبدا و بدون روند” در مقاله یا پایان نامه ایرادی ندارد ؟ با تشکر

سلام. هنگام بررسی مانایی و آزمون ریشه واحد را می گویید؟ اگر برای بررسی مانایی است نیازی نیست شرایط را بگویید اما اگر هم بیان کنید مساله ای نیست.

اما در برآورد خود مدل آردل چنین گزینه ای را به یاد نمی آورم

با سلام مجدد

منظور بنده گزینه های قسمت Trend specification بود (سمت چپ زیر قسمتی که Max lag تعیین می شود)

اگر None قرار دهیم ایرادی دارد ؟

با تشکر

فکر نکنم ایرادی داشته باشد. بهرحال گزینه ای است که شما آنرا انتخاب کرده اید. در توضیحات این وضعیت انتخاب شده را انعکاس دهید

سلام در آزمون پرت بودن دیتاها ماکسیمم دیتا 4138396.498 و مینیمم دیتاها 61982.39749 است. در صورتی که میانگین دیتاها1933824.159 و انحراف معیار کل داده ها 1050172.573 می باشد برای مشخص کردن حد بالا و پایین داده ها از فرمول میانگین+- 2.5 ضرب انحراف معیار داده ها کردم . حد بالا 4559255.592 و حد پایین -691607.273 این عدد ها شدند . حد پایین من عدد منفی شده آیا فرمول اشتباه نیست؟ یا ضریب 2.5 که در فرمول قرار دادم برای این بازه دیتایی درست هست؟ و سوال دیگه ای که دارم برای دیتاهام (هیدرولوژی) آزمون همگنی ران تست رو انجام دادم و دیتاها ناهمگن بودن آیا روشی برای همگن کردن دیتاها هست؟ لطفاً راهنماییم کنید با تشکر از سایت خوبتون.

سلام. منفی شدن حد پایین به دلیل بالا بودن عدد انحراف معیار کل است و اشکالی ندارد. با این نتایج شما داده پرت ندارید. البته من خودم از این روش برای شناسایی داده های پرت استفاده نمی کنم و در اکسل نمودار نقطه ای آنها را ترسیم می کنم و چشمی بررسی می کنم. اگر داده ای از تجمع سایر داده ها پرت افتاده باشد آنرا حذف می کنم. معمولا بیش از 5 مورد در صد داده را حذف نمی کنم.

منظورتان از همگنی اگر مانایی یا پایایی داده هاست، غالبا همین حذف داده های پرت به مانا شدن کمک می کند.

با سلام

در صورتی که نتیجه برآورد یک مدل ARDL بدون متغیر مجازی ، مطابق با تئوری باشد و همه آزمونها هم نتیجه مطلوبی داشته باشند ( با علم به اینکه بدانیم شکست ساختاری نیز وجود دارد) احتمال انحراف در نتیجه بدست آمده وجود دارد ؟ یعنی وارد کردن متغیر مجازی در مدل و برآورد دوباره الزامی است ؟ با تشکر

سلام. با توجه به اینکه می دانیم شکست ساختاری وجود دارد، لازم است متغیر مجازی را نیز در مدل وارد کنیم و مورد بررسی و تحلیل قرار دهیم.

سلام و وقت بخیر

بببخشید من یک متغیر مستقل و یک متغیر وابسته دارم که از ضریب به دست امده برای برآورد مدل دیگری میخوام استفاده کنم. ولی R-squared منفی درمیاد. البته تعداد سالهام فقط 9 تاست. به نظرتون به خاطر کم بودن متغیر مستقل این مشکل به وجود میاد یا کم بودن سالها؟

ممنون

سلام. داده ها کم است و در همین تعداد کم نیز همبستگی ای وجود ندارد.

سلام برای انجام روش طراحی آزمایش ها(DOE) بر روی 400 داده ، آیا داده ها باید نرمال باشد؟

سلام. در طرح آزمایش ها هم چون بهرحال به نوعی معادله رگرسیونی هست ، نرمال بودن باقیمانده ها می بایست برقرار باشد (دقت شود که نرمال بودن باقیمانده های مدل را عرض کردم نه خود متغیرها را).

در خصوص کار با ایویوز، برای نرمالیتی این آموزش را دریافت نمایید:

https://www.eviews-iran.ir/product/normality-descriptive/

با سلام وقتتون بخیر

ببخشید من یک مدل با سه متغیر مستقل دارم ضریب تعیین مدلم 0.7882 می باشد بنظر شما این مدل قابل قبوله؟

سلام. ضریب تعیین به تنهایی ملاک قابل قبول بودن مدل نیست و سایر موارد و شروط را نیز باید بررسی نمایید. اما به طور خاص، ضریب تعیین 78 درصد خوب و قابل قبول است.

این آموزش را دریافت نمایید: https://www.eviews-iran.ir/product/analysis-goodness-of-fit/

سلام وقتتون بخیر

ببخشید میخواستم بدونم شما درباره اسپلاین رگرسیونی چندمتغیره تطبیقی(multivarait adaptive regresion spline) اطلاعاتی دارید؟؟

ببخشید من میخوام تاثیر شش پارامتر را بر سه پارامتر دیگر را با رگرسیون انجام بدم؟باید به ازای هر کدام از پارامتر ها جداگانه اثرش رو بر سه پارامتر پیدا کنم و به ازای همه شش پارامتر رگرسیون رو انجام بدم؟؟؟؟؟

ممنون میشم راهنماییم کنید

سلام. متاسفانه در این خصوص اطلاعاتی ندارم. سایر دوستان اعلام نظر داشته باشند

سلام خسته نباشید

متغرهای من دوتاش با تفاضل مرتبه دوم مانا شد چی کار نم ا چه روشی اید تخمین بزنم

ایمیلم m_rasul***@yahoo.com

سلام. آیا مانایی را با تمام گزینه های آن در نرم افزار ایویوز انجام داده اید؟ انجام آزمون مانایی یا ریشه واحد نکاتی دارد که اگر در ایویوز خیلی مسلط نیستید توصیه می کنم محصول آموزش ویدئویی این آزمون را از منو محصولات دریافت نمایید.

بهرحال اگر درصد زیادی از متغیرها مانا نیستند باید روش تحقیق را تغییر دهید و مثلا از روش آردل استفاده کنید.

با سلام

برای الویت بندی تاثیر مولفه های متغیر مستقل بر متغیر وابسته باید بر اساس نتایج ضریب تعیین الویت بندی کرد یا باید با استفاده از تحلیل واریانس فریدمن الویت بندی مولفه ها را انجام داد؟

سلام. در نتیجه رگرسیون و بررسی معنی داری ضرایب آن در می یابیم که کدام مولفه ها تاثیر معنی داری دارند و کدام یک تاثیر معنی داری ندارد. اما اینکه اینها را رتبه بندی و اولویت بندی کنیم که کدام یک تاثیر بیشتری دارند، مقوله دیگری است. تحلیل پیچیده ای خواهد شد. سایر دوستان اعلام نظر داشته باشند.

با سلام و تشکر از سایت مفیدتون من در پایان نامه سه تا متغیر داشتم، در حال حاضر مقاله ای رو در حال نوشتن هستم ولی متاسفانه تو قسمت آمار توصیفی انحراف استاندارد یکی از متغیرهام محاسبه نشده و فقط میانگین و میانه و کشیدگی و کجی رو دارم ولی در مورد اون دوتای دیگه اطلاعات کامل هست آیا راهی داره که بتونم انحراف استاندارد رو با داشتن این دیتاها به دست آورم؟ اگر نه، تو مقاله بجای انحراف استاندارد چه آیتمی رو جایگزین کنم که این کمبود به چشم نیاید …مقاله من توصیفی همبستگی هست .

سلام. سوال سختی است. اون مواردی را که برای تمام داده ها دارید همانها را بگذارید.

آموزش آمار توصیفی و نرمالیتی در ایویوز: https://www.eviews-iran.ir/product/normality-descriptive/

با عرض سلام،

من یک مدل دارم ک یک متغیر وابسته، دومتغیر مستقل و دومتغیر کنترل و یک متغیر مجازی دارم، میخواستم ببینم نحوه وارد کردنش در ایویوز به چه شکل است , من تا حالا با متغیر کنترل کار نکردم و ایا بعد وارد کردن باید حذفش کنم و جزو متغیرهای اضافی میشه یا خیر؟

فقط اینا میدونم که تو بیان فرضیه ها نباید متغیر کنترل را تعریف کرد

سلام . شیوه ورود این متغیرهای کنترل و مجازی به مدل تفاوتی نمی کند و همانند متغیر مستقل است. در تحلیل به آنها متفاوت بنگرید.

سلام، سپاس از راهنمایی و سایت خوبتون.

خیلی ممنون از پاسختون پس به شکل متغیرهای مستقل وارد کنم، چون میدونم که متغیر مجازی مثل عرض از مبدا باید در نظر بگیرم و جز ثابت هست و تو ایویوز باید تو قسمت list of fixed وارد بشه.

ببخشید ی سوال دیگه داشتم تو ازمون ریشه واحد ما اول باید از طریق دیکی فولر تعمیم یافته بریم و بعد برای اطمینان بیشتر از اینکه شکست ساختاری دارد یا ن از طریق فیلیپس پرون بریم، حالا من از طریق فیلیپس که رفتم یکی از متغیرها مانا شده و بقیش نامانا و باید تفاضل گیری کنم، حالا میخواستم ببینم متغیر مجازی را ب چه شکل وارد کنم، مدل هم ک از طریق ardl براورد کردم بعد شکل را دیدم از بین دو ناحیه عبور کرده

اگر شکست ساختاری دارد که با متغیر مجازی این شکست را حل و فصل کنید.

با سلام

من مدل 2sls و 3sls برای دوره زمانی 97-79 بصورت ماهیانه تخمین میزنم، ضرائب مدل اعداد بسیار بالا و ضریب تعیین و دوربین واتسون پایین است، لطفا راهنمایی کنید که چکار کنم این مشکل حل شود؟

متغیرها رو بصورت لگاریتمی و تفاضل وارد کردم اما مشکل همچنان پابرجاست.

سلام. به داده ها یک نگاه دوباره داشته باشید. ممکن است با حذف داده های پرت و اشتباه ضریب تعیین بالاتر برود.

آموزش ویدئویی داده های پرت: https://www.eviews-iran.ir/product/outlier/

با سلام واحترام من برای قسمت آماری پایان نامه راهنمایی و مشورت میخواستم میشه به طور خصوصی برایم ایمیل یا اگر واتساپ دارید برایم ارسال نمایید .

سلام. از طریق واتساپ ذکر شده در پایین صفحات سایت که آیکن آن نیز در پایین سمت چپ صفحات موجود است اقدام نمایید.

سلام،وقتتون بخیر

ببخشید در یک مقاله ایt با اندیس132 وجود داشت میخواستم بدونم این بعنی چه؟؟ممنون میشم راهنمایی کنید

سلام وقت بخیر

ضمن تشکر، در مورد نحوه آزمون کران بالا و پایین در مدل NARDL اطلاعاتی دارید؟

سلام. در این خصوصو در سایت مطلبی نداریم. صفحه مربوط به مدل آردل- ARDL در لینک زیر است:

https://www.eviews-iran.ir/ardl/

درخروجی نرم افزار ایویوز به چه معناست 5.14E-05

اینها نمادهای علمی اعداد خیلی کوچک یا خیلی بزرگ است که ایویوز از آنها استفاده می کند. E به معنای توان 10 است. 5.14E-05 معادل این رقم است: 0.0000514

سلام یه سوال داشتم در فصل 4 پایان نامه من مقدار ضریب تعیین فقط برای متغیر وابسته که یک دونه بوده محاسبه شده حالا من ازشون خواستم که برای هر چهار متغیر مستقل ضریب تعیین بدهند یعنی توان پیش بینی هر متغیر مستقل از متغیر وابسته رو اندازه بگیرن ولی ایشون میگن امکان پذیر نیست چون شما یک متغیر وابسته دارید آیا درست میگن یا خیر امکان پذیر هست؟؟

سلام. درست میگن. ضریب تعیین اصولا برای یک مدل و متغیرهای آن است و اینطوری نیست که برای هر متغیر یک ضریب تعیین بتوان داد. اگر تحلیل آماری فصل 4 پایان نامه تان را فردی انجام داده، و داده های شما به صورت پانل (ترکیبی) است، قالب فصل 4 را از منو محصولات تهیه نموده و آزمونها و محتویات آنرا با کار انجام شده مقایسه کنید تا مطمئن شوید همه آزمونها انجام شده و تحلیل صحیح است. این فصل 4 ما نتیجه ده ها مورد تحلیل فصل 4 با کیفیت بالاست که توسط اساتید مختلف مورد اظهار نظر واقع شده است.

سلام وقتتون بخیر

مدل مقاله بیس من، ECM با تعداد وقفه 4 است ولی در نوشتن معادله مثلا زمانی که K=4 است تعداد وقفه های قبل را در نظر نگرفته. وقتی از نویسنده مقاله این موضوع رو پرسیدم گفتن متغیر های دیگه رو نیاوردیم چون تعداد مشاهدات کم بوده(36) و نخواستیم درجه آزادی از دست بدیم. به نظر شما میشه اینطوری توجیه کرد؟

yt – yt-k = µ + β1 (xt – xt-k) + (λ – 1) (yt-k – xt-k) + εt

سلام. با این اطلاعات کم قضاوت سخته. احتمالا ایویوز خطاهایی نیز می دهد هنگام اجرای مدل یا نتایج دلچسبی بدست نمی آید. بهترین کار این است که تعداد داده های خود را افزایش دهید تا مساله حل شود.

سلام و عرض ادب خسته نباشید.

پایان نامه من به روش پرسش نامه بوده و با کمک معادلات ساختاری مدل سازی شده، فرضیات من همگی تایید شدن و الآن برای ترتیب بندی میزان شدت تاثیر این فرضیه ها باید با توجه به ضرایب مسیر این کار رو انجام بدم؟ یعنی هر عاملی که ضریب مسیر بزرگتری داشته باشه از دید مخاطبان مورد آزمون در اولویت قرار دارد؟

سلام. بله.

برای آموزش معادلات ساختاری به سایت های ویژه ما مراجعه نمایید:

http://www.lisrel.ir

http://www.smartpls.ir

سلام

وقتتون بخیر

من روی نقش میادین میوه و تره بار در کاهش حاشیه خرده فروشی کار میکنم. برای حاشیه بازاریابی از الگوی مارک آپ استفاده کردم

کلا سه تا متغیر دارم. متغیر وابسته ( حاشیه خرده فروشی) متغیر مستقل( قیمت خرده فروشی و هزینه بازاریابی) . وقتی مدل رو برآورد میکنم ضریب هزینه بازاریابی منفی درمیاد . این چه معنی میتونه داشته باشه ؟ و اینکه اگر بی معنی بودن تئوری رو میرسونه چه راهکاری وجود داره؟ ممنون میشم راهنمایی کنید.

سلام. قبل از بررسی نتایج هر مدل رگرسیونی لازم است از برقراری پیش فرضهای رگرسیون مثل عدم همخطی و نرمال بودن باقیمانده ها و امثال آن اطمینان حاصل کنید.

اگر ضریب هزینه بازاریابی اولا معنی دار و ثانیا منفی است نشان می دهد که این متغیر با متغیر وابسته همبستگی منفی دارد.

اگر این مساله در تناقض با نظریات پایه ای و تحقیقات قبل است لازم است داده ها را مورد بررسی مجدد قرار دهید. احتمالا با دقت بالا جمع اوری نشده اند. یا داده پرت دارید یا اینکه فروض رگرسیون برقرار نیست و مدل اعتبار ندارد. و در نهایت شاید این ایران است که در آن اتفاقات در بازار مطابق قوانین علمی پیش نمی رود!

مثلا در ایران بنزین گران می شود اما بر خلاف انتظار و بر خلاف تمام قواعد علم اقتصاد، ماشین نه تنها ارزان نمی شود بلکه گران تر هم می شود!

سلام. دلیل منفی بودن عرض از مبدا در رگرسیون و تفسیرش چیه؟ مثلا بگوییم که میانگین اثر متغیرهای حذف شده از مدل منفی شده است؟ یعنی چی؟

تشکر

سلام. عرض از مبدا یا همان c، تفسیر خاصی نمی توان برایش نوشت. اما در مدل رگرسیون بایستی باشد تا یک از پیش فرضهای رگرسیون، یعنی برابر صفر بودن میانگین باقیمانده ها حفظ گردد.

معنی دار بودنش نشان می دهد خط رگرسیون برازش شده بر داده های ما دارای عرض از مبداء هست.

سلام وقت بخیر

ببخشید میشه توضیح بدید که ضریب تخمین (coefficient estimate) چی هست و کاربردش چی هست؟ممنون

سلام. نمیدانم حقیقتش

سپاس فراوان بابت اطلاعات خیلی خوب و کاربردیتون. من از با استفاده از سایت شما قسمت یافته های مقالم رو نوشتم.

من میخوام معادله رگرسیونی رو از روی داده هام بنویسم ولی نمیدونم عرض از مبدا و شیب خط دقیقا کدوم اعداد از خروخی spss من توی جدول ANOVA یا MODEL SUMMARY هستند! یا چطور باید به دستشون بیارم؟

ممنون میشم اگر پاسخ بدید؟

خواهش.

این سوال شما خیلی کلی است و اینجا نمی شود گفت. بخش عمده ای از پاسخ سوال خود را می توانید در این ویدئوی آموزشی بیابید و با رگرسیون و مفهوم آن با زبانی ساده و روان به خوبی آشنا شوید:

https://www.eviews-iran.ir/product/regression-model/

سلام چرا احتمال اینکه مقدار پی ولیو در نرم افزار ایویوز برابر 5 درصد باشد،. صفر است؟!

سلام. مقدار پی ولیو یک معیار برای رد یا تایید فرضیات تحقیق (تاثیر داشتن یا نداشتن یک متغیر بر روی متغیر وابسته) است. پی ولیو مقداری از صفر تا یک می گیرد و همیشه برابر صفر نیست.

در این آموزش گفته ایم که چطور در نهایت فرضیات تحقیق در “رگرسیون داده های پانلی” تایید یا رد می شوند:

https://www.eviews-iran.ir/product/testing-hypothesis/

سلام. من در تفسیر نمودارهای خودهمبستگی مشکل دارم. امکانش هست فایل یا کلیپ اموزشی معرفی کنید؟

سلام. فعلا آموزشی در این خصوص نداریم متاسفانه

ببخشید میشه بفرمایید تحت چه شرایطی ضریب تعیین تعدیل شده منفی میشه؟

سلام. تا بحال با این مساله روبرو نشدم و دقیقا نمیدانم. بهرحال اگر مدل و داده ها طبق اصول باشند، احتمال اینکه ضریب تعیین عددی منفی شود خیلی خیلی کم است و این برآورد بسیار مشکل دارد و باید فکری اساسی کرد.

با سلام من دارم مدل های رگرسیونی پایان نامه رو مینویسم بعضی پارامترها مثلا

15 – 2.14e روچطور بنویسم؟.ممنونم

سلام. این نوع نوشتن اعداد به صورت نماد علمی است که گاهی در خروجی ایویوز دیده می شود. این عددی که نوشتید، عددی خیلی کوچک است و برابر است با 2.14 ضربدر 10 به توان 15-. یعنی : 0.00000000000000214

سلام اگهضریب تعیین تعدیل شده 6533. باشد ..یعنی چه ..ممنون میشم توضضیح بدید

سلام . یعنی 65 درصد از تغییرات در متغیر وابسته، توسط متغیرهای مستقل مدل، تبیین شده و توضیح داده شده اند.

سلام. لطفا راهنمایی فرمایید

قصد دارم اثر نوسانات نرخ ارز و تورم را بر هم محاسبه کنم و سپس اثر متغیر دیگری را بر آنها بررسی کنم. چون نرخ ارز و تورم به هم وابسته هستند باید از گارچ چند متغیره استفاده کنم اما

درصورت استفاده از گارچ چند متغیره نوسانات به صورت شرطی بدست می آیند در این حالت اگر بخواهیم اثر متغیر دیگری بر نوسانات لحاظ کنیم چه تکنیکی مناسب است؟ چون در اینجا نوسانات شرطی هستند برای همین همخطی شدید وجود دارد.

استفاده از تکنیک گارچ تک متغیره و محاسبه نوسانات به صورت جداگانه در اینجا قابل قبول است؟

سلام

وقت بخیر

در نتایج آزمون فرضیات پژوهش خروجی ایویوز

تحلیل آماره(F=2.804 را میشه توضیح بدید؟

سلام. این عدد به تنهایی قابل تحلیل نیست. شما بایستی به مقدار P-Value آن نگاه کنید، اگر کمتر از 0.05 بود نتیجه بگیرید که مدل معنی دار است و آنگاه به سراغ بررسی معنی داری متغیرهای مستقل مدل بروید.

سلام وقت بخیر،لطفا میشه یه مختصر توضیح بدید چرا اگه عرض از مبدا نداشته باشیم ضریب تعیین مقدار منفی بدست میاد؟متشکرم

سلام.اگر معناداری ضریب مسیر در نرم افزار pls عددی کمتر از ۱.۹۶باشد .اما شاخص های برازش نیکویی اعداد مناسب باتوجه به رنج موردنظرشان داشته باشد.فرضیه ها رد میشود؟؟؟

سلام. بله رد می شود.

برای کسب اطلاعات کافی در خصوص نرم افزار smart pls به وب سایت تخصصی آن مراجعه نمایید: https://www.smartpls.ir/

سلام وقتتون بخیر .برای رگرسیون گرفتن اگر ضریب تعیین در جدول مربوط ب تاثیر همزمانی متغیر های مستقل(ساختار سرمایه سوداوری واندازه شرکت) ب متغیر وابسته(ارزش شرکت) با ضریب تعیین مربوط به تاثیر جداگونه هر یک از متغیرهای مستقل بر وابسته برابر باشند مشکلی وجود داره ؟خیلی ممنون میشم جواب منو بدین

سلام. خیلی بعید است که در دو رگرسیون، ضریب تعیین برابر بدست آید. احتمال زیاد یک جایی اشتباهی رخ داده

سلام وقت بخیر. چطور امکان داره که ضریب تعیین تعدیل شده منفی بشه؟

لطفا منابع مورد استفادهتان را هم در پایان هر مطلب ذکر کنید. ممنون میشویم.

با سلام و درود – عذرخواهم – پایان نامه ارشدم در مورد بررسی عوامل موثر بر کشاورزی قراردادی است . 400 رکورد در 110 سوال جمع اوری شده و 3 فصل اول پایان نامه رو هم نوشته ام وفقط محاسبات پایان نامه ام مونده که با استتا از روش هکمن دو مرحله ای براوردهای زیادی زده ام ولی متاسفانه R2 پائینه ولی آماره p متغیرها در ols معنی دار شد، برای افزایش R2 هم میانگین گرفتم و داده های متغیرها رو با میانگین باربینی و تنظیم کردم و هم داده های نتغیرها رو بردم روی نمودار رگرسیون و داده های پرت رو حذف و بقیه داده های رو هم مجدد تنظیم کردم ولی باز هم r2 بالا نیومد فقط یکبار r2 از 0.2 رسید به 0.5 ولی آماره pمتغیرها بی معنی شد و این R2 با عدد اماره pمتغیرها برعکس شده و هر بار یک کدومشون درست میشه، دیگه موندم گه چه باید کرد، به ذهنم رسید از حالت log متغیرها استفاده کنم . ضمنا” متغیرها همخطی هم ندارن ولی حدس میزنم واریانس ناهمسانی داشته باشند . لذا از محضر جنابعالی درخواست کمک و هم فکری دارم . ارادت و سپاس

با درود. ضمن تشكر از حضرتعالي بابت مطالب آموزشي خوبتون، خواستم بدونم اگر در جدول خروجي ايويوز بخواهيم ضريب تعيين را خودمون و با توجه به ساير اطلاعات داده شده در خروجي ايويوز محاسبه كنيم، چكار بايد كنيم. مي دانم كه يك منهاي نسبت RSS به TSS برابر ضريب تعيين مي شود اما متاسفانه نمي دونم به جاي TSS چه عددي را بايد استفاده كنم. با توجه به مثال بالاي صفحه (خروجي ايويوز)، اگر توضيح بفرماييد ممنون مي شم.