1- روش آردل (ARDL) چیست؟

در بسیاری از مدل های اقتصادی و مالی، تاثیر گذاری متغیرهای توضیحی با تاخیرهای قابل توجهی مواجه اند. به عنوان مثال اثر یک سیاست پولی انبساطی بر متغیرهای مورد نظر، با تاخیر ظاهر می شود و یا اینکه اثر سرمایه گذاری های جدید بر ایجاد ظرفیت تولید و مقدار تولید، دارای تاخیرهایی است.

اثرات تاخیری بیانگر آن است که اگر مقدار X امروز تغییر کند، اثر آن در امروز و و روزهای آینده ظاهر خواهد شد.

مدل هایی که برای بررسی اثرات تاخیری ارائه می شوند، معروف به مدل های با وقفه توزیعی (Distributed Lag) هستند که یکی از جدید ترین روش ها برای این بررسی ها، روش خود توضیح با وقفه های توزیعی یا ARDL است. ARDL مخفف عبارت Autoregressive Distributed Lag می باشد. در این مدل، متغیر وابسته تحت تاثیر وقفه های این متغیر و سایر متغیرهای مستقل قرار دارد.

شکل کلی مدل به قرار زیر است.

به عنوان مثال و برای سادگی مدل ( ARDL(1,1 به قرار زیر است:

همانگونه که ملاحظه می شود، در سمت راست رگرسیون متغیر وابسته با وقفه های مختلف و همچنین متغیر یا متغیرهای مستقل با وقفه های متفاوت وجود دارد.

ضمنا در صورتیکه در سمت راست رگرسیون، چندین متغیر مستقل مختلف داشته باشیم، میزان وقفه هر کدام از متغیرها در نگارش مدل آردل به ترتیب لحاظ می گردد. مثلا اگر در مدل خود X1 , X2 , X3 داشته باشیم، آنگاه مدل آردل را به صورت ( ARDL(a, b, c, d خواهند نوشت.

2- اجرای روش ARDL در نسخه های جدید EViews

نسخه های قبل از ایویوز 9 توانایی انجام این روش را در منوی نرم افزار ندارند و باید از طریق برنامه نویسی باید انجام شود که خوب کار را بسیار سخت خواهد کرد. بنابراین چنانچه از نسخه های قدیمی نرم افزار ایویوز استفاده می کنید، توصیه ما به شما مراجعه به این صفحه و دانلود نسخه 9 یا به عبارتی نسخه 9.5 ایویوز است (فیلم راهنمای نصب نیز موجود است): دانلود ایویوز 9.5 با ویدئوی راهنمای نصب

3- پیش نیازها قبل از انجام روش آردل

همانند اکثر روشهای اقتصاد سنجی (همانند پانل دیتا) قبل از انجام روش ARDL لازم است ابتدا آزمون ریشه واحد برای بررسی مانایی متغیرهای موجود در مدل و همچنین آزمون هم انباشتگی (هم جمعی) اجرا و نتایج آن مورد تحلیل قرار گیرد.

آماره های توصیفی نیز قبل از آزمون های فوق معمولا مورد توجه قرار می گیرد.

4- روش تشخیص مدل آردل

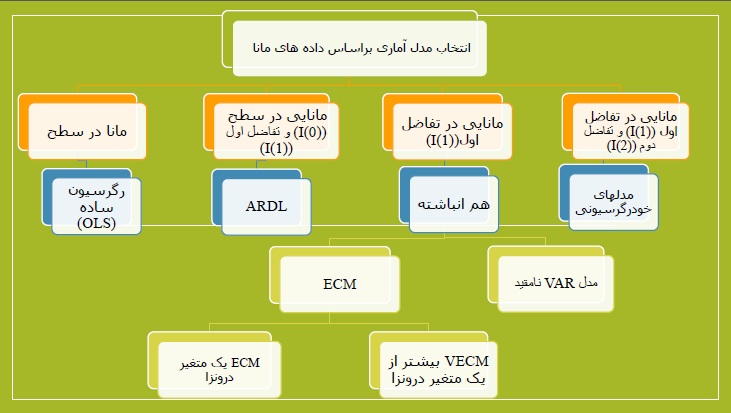

در صورت وجود شرایط زیر می توانید از مدل ARDL استفاده کنید:

- متغیر وابسته در سطح مانا نباشد.

- متغیرهای توضیحی می توانند در سطح یاا یک تفاضل یا دو تفاضل مانا باشند.

- محقق قصد داشته باشد روابط کوتاه مدت و بلند مدت را به صورت همزمان مطالعه کند.

- وجود روابط بلند مدت (هم انباشتگی با یک تفاضل) به اثبات برسد.

- عدم نقض فروض کلاسیک.

تصویر زیر نیز الگویی است که با توجه به مانایی متغیرها می توانید روش اقتصاد سنجی مورد نیاز را بدست آورید:

حال بپردازیم به مزایای این مدل شور انگیز آماری:

5- مزیت های مدل ARDL نسبت به مدل VECM و مدل VAR

جهت بررسی رابطه بلند مدت بین متغیرها، بسیاری از پژوهش ها از تکنیک ژوهانسون (و به تبع آن، VAR و VECM) استفاده کرده اند. با این حال در پژوهش های اخیر، رویکرد جدیدی با نام روش خود توضیح با وقفه های توزیعی (ARDL) ارائه شده است. روش اخیر نسبت به رویکرد مزایایی دارد.

اول آن که رویکرد آردل برای نمونه های کوچکتر مناسب است در حالی که برای اعتماد به نتایج رویکرد ژوهانسون (مدل var و vecm) نمونه های بزرگتری مورد نیاز است.

سایر روش های همجمعی یا هم انباشتگی (از جمله ژوهانسون) مستلزم یکسان بودن درجه انباشتگی متغیرها هستند و اگر صرفا یکی از متغیرها با یک درجه تفاضلی مانا شود، باید از تفاضل مرتبه اول تمام متغیرها (حتی متغیرهایی که در سطح پایا (مانا) هستند) استفاده شود. که این کار موجب از دست رفتن حجم زیادی از اطلاعاتی می شود که متغیرهای پایا در دل خود دارند. ولی روش ARDL برای متغیرهایی با درجات انباشتگی متفاوت، قابل استفاده است.

در رویکرد آردل، امکان در نظر گرفتن وقفه های بهینه متفاوت هر متغیر، در مراحل مختلف تخمین وجود دارد، در حالی که در رویکرد ژوهانسون این امکان فراهم نیست.

برآوردهای روش ARDL به دلیل پرهیز از مشکلاتی همچون خود همبستگی و درونزایی، نا اریب و کارا هستند. همچنین ای روش، روابط بلند مدت و کوتاه مدت بین متغیر وابسته و سایر متغیرهای توضیحی الگو را به طور همزمان تخمین می زند.

6- بررسی روابط کوتاه مدت بین متغیرهای مدل

در این روش می توان روابط کوتاه مدت بین متغیرهای مدل را بیان نموده و تشریح کرد.

7- بررسی روابط بلند مدت مدل

یکی از امکانات روش خود توضیح برداری با وقفه های گسترده (توزیعی)، برآورد ضرایب مربوط به تعادل بلند مدت است. اما لازم است کاذب بودن و نبودن ضرایب تعادل بلند مدت بدست آمده مورد بررسی قرار گیرد.

به عبارت دیگر بررسی شود که آیا رابطه پویای کوتاه مدت به سمت تعادل بلند مدت گرایش دارد یا خیر.

8- استخراج جمله تصحیح خطا (ECM)

با استفاده از دستور در نرم افزار ایویوز می توان الگوی تصحیح خطا را بدست آورد و آنرا تفسیر نمود.

در صورتی که ضریب تصحیح خطای بدست آمده منفی و معنی دار باشد، در می یابیم که طی هر دوره زمانی (سال) با چه سرعتی خطای عدم تعادل تعدیل گردیده و مقدار کوتاه مدت به سمت مقدار تعادل و بلند مدت خود میل می کند.

9- بررسی برازش مدل ARDL

در مدل های آردل نیز همانند تمام مدلهای اقتصاد سنجی لازم است با ابزارها و شاخص هایی برازش و خوب بودن مدل را مورد بررسی قرار دهیم و از مناسب بودن آن اطمینان حاصل کنیم.

1-9- خودهمبستگی بین باقیمانده های مدل

برای بررسی خود همبستگی بین باقیمانده های مدل در روش ardl به آزمون دوربین واتسون و آماره آن نمی توان اکتفا نمود و لازم است از سایر روش های آزمودن خود همبستگی بهره برد.

2-9- آزمون ثبات ساختاری

انجام این آزمون برای بررسی برازش و مناسب بودن مدل آردل لازم است. این آزمون در قالب نمودار cusum ارائه و تحلیل می گردد.

3-9- آزمون ناهمسانی واریانس

برای اطمینان از عدم ناهمسانی واریانس باقیمانده های مدل لازم است این آزمون اجرا و نتایج آن رد کننده ناهمسانی واریانس باشند.

اگر یک رگرسیون سه متغیر مستقل داشته باشد..دو متغیر مستقل و متغیر وابسته نامانا از مرتبه اول باشند و فقط یک متغیر مانا باشد تکلیف چی است؟

از الگوی ARDL استفاده میشود

سلام

فرق روش ardl با ardl panel چیست ؟

آیا در خصوص روش ardl panel مطالبی درج شده است ؟

برای دریافت مشاوره چگونه باید اقدام کرد ؟

سلام. در ardl panel داده ها فرمت پانل را دارند و به اصطلاح داده های ترکیبی هستند. در منو آموزش، در مطلب “رگرسیون پانل دیتا” به صورت مفصل در خصوص داده های پانل توضیحات و ویدئو آمده است.

تا جایی که می دانم در ایویوز تا نسخه 9.5 آردل با داده های پانل امکان خروجی گرفتن ندارد. سایر دوستان اگر اطلاعات بیشتری دارند اعلام نظر نمایند.

دیدگاه *سلام. برای تخمین ardl نرم افزار eviews مناسب تر است یا microfit؟

سلام. نرم افزار مایکروفیتی که من چند ماه توانسته بودم آنرا کرک کنم و کار کنم بسیار نسخه قدیمی بود و عملا کار با آن نتیجه ای نداشت و نسخه جدید میکروفیت را هم هنوز ندیده ام.

اما با ایویوز از نسخه 9 به بعد به راحتی و خوبی می توان مدل آردل را کار کرد.

با سلام

اگر یک متغیر مجازی در مدل ARDL معنی دار نباشد و تغییری در عرض از مبدأ و روند بوجود نیاورد ، می توانیم آنرا حذف کنیم؟ با تشکر

سلام. کلا حذف یک متغیر از مدل بستگی به مدل شما دارد. آیا مدل شما این اجازه را می دهد. موارد زیادی است که متغیری در مدل معنی دار نیست اما آنرا حذف نمی کنیم

با سلام، وقت بخیر

اگر 8 متغیر وابسته داشته باشیم که دو تای آنها با تفاضل مرتبه اول(با عرض از مبدا و با روند) مانا شده باشند می توانیم از مدل آلمون استفاده کنیم و مدل را با روش حداقل مربعات تخمین بزنیم یا اینکه مدل حتما باید ardl باشد؟؟

چگونه دو متغیری که با یکبار تفاضل گیری (با عرض از مبدا و با روند ) مانا شده اند در مدل وارد می کنیم؟

لطفا راهنمایی کنید.

ممنونم، موفق باشید.

سلام.

1- 8 تا متغیر وابسته داشته باشید؟! معمولا یک متغیر وابسته بیشتر نداریم!

2- در خصوص تفاضل گیری و مدل آردل خدمت شما عرض کنم که لازم نیست متغیر تفاضل گیری شده را در مدل آردل استفاده کنید. بلکه همین که متوجه می شویم با یک بار تفاضلی کردن مانا می شوند کفایت می کند که ما از روش آردل استفاده کنیم (البته سایر شرایط آردل نیز باید برقرار باشد) و سپس همان متغیر را بدون هیچ گونه تفاضل گیری در مدل استفاده می کنیم.

با سلام، وقت بخیر

منظورم 8 متغیر مستقل بوده که به اشتباه وابسته نوشتم… از راهنمایی شما ممنونم، انشاا… همیشه موفق باشید.

از روش تفضیلی استفاده شد و داده نامانا ماند برای مانا کردن آن چه کنیم؟

منظورتان از روش تفضیلی ؟؟

مهمترین شرایط استفاده از روش ARDL چیست؟ به عبارت دیگر ظاهرا زمانی که برخی متغیرها ای صفر و برخی ای یک باشند الزاماً نمی شود از ای اردی ال استفاده کرد و شرایط دیگری نیز باید برقرار باشد.

بخش 4 این صفحه با عنوان روش تشخیص مدل آردل را مطالعه نمایید.

با عرض سلام و خسته نباشید

چند سری زمانی دارم که با تفاضل مرتبه اول مانا میشود و زمانی که آزمون هم انباشتگی میگیرم مقدار trace و max-Eig تمام گزینه ها به غیر از سومی صفر است آیا این به این معنی است که از گزینه اول ،دوم ،چهارم و پنجم میتوانم استفاده کنم؟

سلام. اطلاعات دقیق نداده اید. در آزمون هم انباشتگی باید مقادیر احتمال با 0.05 مقایسه گردند نه با صفر، تا متوجه شویم که چند رابطه بلند مدت بین متغیرهای مدل برقرار است.

سلام

من مدلمو با روش آردل تخمین زدم تعداد داده ها30 تا هست اما لگ ها تعدادشون بصورت اتوماتیک چهار تا داده خودم دستی عوض میکنم مدل بی معنا میشه چکارکنم

سلام. از معیار آکائیک برای تشخیص تعداد وقفه بهینه استفاده نمایید

سلام ممنون از سایت خوبتون

ببخشید میشه راجع به مدل های تخمینی در پانل مثل ، پنل ور، جوهانسون در پنل و ardl و … بفرمایید چه موقع باید از این مدل ها استفاده کرد و مسیرشون در ایویوز ممنون میشم راهنمایی کنید

سلام. خواهش. در خصوص روش آردل در همین جا نکات خوبی آمده است.

سایر مواردی که گفتید هر کدام یک فصل مفصل است. انشاءالله در آینده به اموزش ها اضافه خواهیم نمود.

سلام، ممنون از اطلاعات خوبی که در اختیار گذاشتید. عذر خواهی میکنم در مورد سوالی که میپرسم در واقع خواستم بدونم درست متوجه شدم مطالب رو یا نه؟ تشکر از فرصتی که میگذارید.

اگر در مورد تمامی متغیرها براساس هر دو آزمون LLC و IPS فرض صفر مبنی بر وجود ریشه واحد در سطح رد نشده باشه و متغیرهای مورد نظر ایستا نباشند اما تفاضل مرتبه اول آنها ایستا باشد و تمامی متغیرها با یکبار تفاضل گیری ایستا شوند من در این مورد باید مدلم را براساس پنل ARDL در نظر بگیرم؟؟ (لازم به ذکر که داده ها ترکیبی هستند.)

سلام. درست متوجه شدید.

آیا روش ARDLفقط در سری زمانی کاربرد دارد و یا اینکه در پانل هم قابل اجرا هست؟

مطمئن نیستم. ظاهرا در پانل هم قابل اجراست که ایویوز ساپورت نمیکنه و باید از استتا استفاده نمایید. سایر دوستان اعلام نظر نمایند.

سلام.اگر در مدل متغیر وابسته نامانا مرتبه اول و متغیرهای توضیحی نامانا از مرتبه اول یا دوم باشند دیگه از مدل ARDLنمیشه استفاده کرد؟(در جایی خوندم فقط اختلاف در سطح نامانایی برای استفاده از این روش کافیه )اگر نه چه مدلهایی مناسب هستند؟میشه اسم ببرید؟

سلام. اگر متغیری باشد که نامانا مرتبه دوم باشد نمیشه از روش ARDL استفاده کرد.

منتها دقت داشته باشید که گاهی اوقات با تغییراتی در گزینه های دستور ریشه واحد می بینیم که متغیری نامانا، مانا شد. در صورت نیاز آموزش مانایی و ریشه واحد را از منو محصولات دریافت نمایید تا همه چیز در خصوص ازمون ریشه واحد را بدانید.

با سلام

تعداد داده ها من برای 20 سال میشه با این تعداد داده از مدل ARDL استفاده کرد؟

سلام. فکر نکنم مشکلی باشه

با سلام و خسته نباشید

نحوه تخمین روش pmg در مدل ardl چگونه است؟لطفا راهنمایی کنید و اگر امکان دارد توضیحاتی بدهید.

سپاس فراوان

سلام. نمیدانم متاسفانه. لطفا سایر دوستان اعلام نظر داشته باشند و پاسخ دهند.

سلام و خسته نباشید.در پایان نامه ام به مشکلی بر خوردم که اگر بتوانید پاسخ بدهید بسیار سپاسگزارم. من nardl کار می کنم.در همون مرحله ابتدایی یه اروری میاد(no, threshold variable is histed) و نمیتوانم بقیه کار را ادامه بدهم.چکار باید انجام دهم. چه مشکلی وجود دارد؟با تشکر

سلام. نمیدانم متاسفانه. لطفا سایر دوستان مطلع پاسخ دهند.

سلام وقت بخیر. ببخشید 6 شرط مربوط به انتخاب روش ardl علاوه بر متغیر های مستقل و وابسته شامل متغیر های کنترل هم باید باشه؟

سلام. سوال دقیقی است و پاسخ آن “بله” است. شرایطی که گفته شده برای متغیرهای توضیحی مدل است که منظور متغیرهای مستقل و متغیرهای کنترل است و همه باید این شرایط را داشته باشند.

سلام. تشکر از مطالب ارزشمندتون. من در اجرای مدل ARDL یک مشکل دارم. و موقعی که می خوام اجرا بشه پیغام singular matrix می ده. هرچی تغییر یا حذف ضریب و حتی بعضی از متغیرها را انجام دادم باز پیغام بالا را داد. لطفا راهنمایی بفرمائید.

سلام. این خطای singular matrix مخصوص روش آردل نیست و هر فردی که با نرم افزار ایویوز کار می کند با این خطا ممکن است روبرو شود.

این پیغام نشان دهنده همبستگی فوق العاده زیاد داده ها با یکدیگر است. مثلا ممکن است یک متغیر ضریبی از متغیر دیگر باشد و اعدادشان بسیار شبیه هم باشند. یا اینکه متغیر مجازی (دامی) دارید که اکثر داده های آن یک مقدار است. خلاصه مساله برمی گردد به کیفیت داده ها.

راه حل این است که متغیرهای مشکوک را شناسایی و بررسی کنید و از مدل خود فعلا کنار بگذارید تا خروجی بگیرید و فکری به حالشان بکنید.

سلام و وقت بخیر ، اگر در آزمون ثبات ضرائب

1- در آزمون CUSUM هیچ نقطه ای خارج از حدود نباشد اما در نمودار CUSUM OF SQUARE دو نقطه با فاصله کم از حدود خارج باشند، مشکلی در استفاده از تابع برآورد شده نیست؟

ممنون از راهنماییتون

سلام ببخشید من در حال انجام پایان نامه دکتری هستم. اصل تحقیق من درباره تحریم نیست ولی باید آون هم بررسی شود . درنتیجه می تونم ازندگی مدل VECM و علیت گرنجری برای بررسی یک سری متغیرهای اقتصادی روی متغیر وابسته استفاده کنم و سپس با متغیر مجازی از طریق مدل ARDL تاثیر تحریم های اقتصادی را روی متغیر وابسته ببینم؟

سوال بعدیم این هست که اگر در مدل ARDL متغیرهای توضیحی مدل VECM رو در جایگاه متغیر توضیحی یعنی سمت راست مدل ARDL بذارم، میشه رابطه آن ها را با متغیر تحریم بررسی کرد؟

با تشکر

با سلام خدمت جناب آقای فرشچی

میخواستم بپرسم برای تخمین مدل ARDL غیر خطی(NARDL) در ایویوز 10 باید برنامه خاصی به ایویوز 10 اضافه(ADD) کرد و اسم این برنامه چیه و از کجا و چگونه باید اضافه کرد؟

با تشکر از راهنمایی و پاسخگویی جنابعالی

با سلام بنده قرار اطلاعات 11 تا کشور توسعه یافته در 22 سال با مدل رگرسیونی تخمین بزنم متغیر وابسته در سطح ماناس ولی بعضی از متغیرهای مستقل در سطح 1 و 2 مانا شدند چند تا از متغیر مستقل هم در سطح مانا بودند. ازمون هم انباشتگی هم تایید شده به نظر شما بهترین روش برا تخمین نهایی مدل چه روشی؟

سلام. از آنجایی که در خصوص روش ARDL سوالاتی طرح می شود، خدمت دوستان گرامی عرض کنم که در زمینه این روش اطلاعاتی بیشتر از آنچه که در این صفحه درج کردیم فعلا ندارم و از پاسخگویی به سوالات معذورم. لطفا دوستانی که تبحر دارند در این روش، پاسخ سوالات فوق را بدهند تا همه استفاده ببرند.

سلام با تشکر از مطالب مفیدتون فقط من یک سوال داشتم اگه مدلی که متغیرها در آن قرار میگیرند لگاریتمی یا توانی و…باشه مثلا مدل مرزی تصادفی در اقتصاد باشه اون وقت باید متغیرها به صورتی مه در مدل مثلا مضروب هم اند یا لگاریتمی اند یا توانی اند مورد آزمون پایایی قرار بگیرند؟

اگر جوابتون بله هست اون وقت اگه لگاریتمیای مدل همه در سطح یک تفاضل مانا شدن اما باقی که به صورت توانی یا مضروب یا بدون لگاریتم اند در سطح 2 یا سطح 0 مانا شدن تکلیف چیه؟

سلام و عرض ادب. عذر میخوام من مدل کسری بودجه ام رو با روش ARDL تخمین زدم ولی تخمین کوتاه مدت اغلب ضرایب یکی در میون مثبت منفی بودند شما راهکاری در این خصوص دارید که ضرایب با مبانی نظری سازگار شه ؟

سلام وقتتون بخير، ببخشيد اگه مدل ardl پراب ازمون ريست رمزي بالاي 5درصد نباشد راهي براي رفع آن هست؟ و ايا بايد حتما گزارش شود؟

سلام و عرض ادب

برای نوشتن پروپوزال در قسمت تحلیل اماری

داداه های من مربوط به 30سال است. رابطه بین پرداخت های انلاین با حجم پول در مدت زمان فوق .با استفاده از داده های تابلوی .

با روش بامول _ توبین برای پول وARDLبرای اثرات ان .

ایا این روش درست است یا نه

سلام وقت شما بخیر

اگر در برآورد مدل ardl مجبور به حذف عرض از مبدا شویم فروض کلاسیک بهم میخورد

برای تست معناداری کل مدل و نرمالیتی از چه آزمونهایی میتوان استفاده کرد؟

سلام وقت بخیر در مدل اردل استادم فرموده متغیر هارو دو دویی وارد کن این یعنی چه ؟

سلام اگر متغیر وابسته در سطح معنادار باشد میشود از ARDL استفاده کرد؟

سلام. این امکان وجود داره که شما در ای آر دی ال سه معادله رو تخمین بزنید؟ مثلا اگر سه متغیر دارید هر بار یکی از متغیرها را به عنوان متغیر وابسته در نظر بگیرید و باقی رو مستقل و سه معادله را تخمین بزنید